Autoregressive Modelle sind eine der wichtigsten Ideen bei der Zeitreihenvorhersage und Sequenzmodellierung. Der Title magazine zunächst technisch klingen, aber das Konzept ist überraschend intuitiv.

Ein autoregressives Modell sagt den nächsten Wert voraus, indem es vorherige Werte betrachtet.

Das ist der Kerngedanke.

Beispielsweise kann die Temperatur von morgen von den Temperaturen der letzten Tage abhängen. Die Umsätze des nächsten Monats können von den Umsätzen der Vormonate abhängen. Das nächste Wort in einem Satz kann von den Wörtern abhängen, die davor standen – die Hauptidee, die LLMs antreibt.

In all diesen Fällen nutzt das Modell die Vergangenheit, um vorherzusagen, was als nächstes kommt.

Was bedeutet autoregressiv?

Das Wort autoregressiv besteht aus zwei Teilen.

Auto bedeutet Selbst.

Regressiv bedeutet, eine Variable anhand anderer Variablen vorherzusagen.

Autoregressiv bedeutet additionally, eine Variable anhand ihrer eigenen vorherigen Werte vorherzusagen.

In einfachen Worten:

Ein autoregressives Modell sagt den aktuellen oder nächsten Wert basierend auf früheren Werten derselben Variablen voraus.

Angenommen, wir prognostizieren den täglichen Web site-Verkehr. Wenn der Verkehr in den letzten Tagen stetig zugenommen hat, kann ein autoregressives Modell dieses Muster verwenden, um den Verkehr von morgen abzuschätzen.

Zum Beispiel:

Montag: 1000 Besuche

Dienstag: 1100 Besuche

Mittwoch: 1200 Besuche

Donnerstag: ?

Das Modell kann für Donnerstag etwa 1300 Besuche vorhersagen, da das aktuelle Muster einen Anstieg von etwa 100 Besuchen professional Tag nahelegt.

Natürlich sind es reale Daten selten so sauber. Es kann Wochenenden, Kampagnen, Feiertage, Ausfälle oder zufälligen Lärm geben. Aber die Grundidee bleibt dieselbe: Die Vergangenheit enthält nützliche Informationen über die Zukunft.

Das grundlegende autoregressive Modell

Ein einfaches autoregressives Modell kann wie folgt geschrieben werden:

xₜ = c + φ₁xₜ₋₁ + εₜ

Dies nennt man ein AR(1)-Modell.

Klicken Sie hier, um die Aufschlüsselung der Formel anzuzeigen

- xₜ ist der Wert, den wir zu einem bestimmten Zeitpunkt vorhersagen möchten T.

- xₜ₋₁ ist der vorherige Wert.

- C ist eine Konstante.

- φ₁ ist ein Koeffizient, der uns sagt, wie stark der vorherige Wert den aktuellen Wert beeinflusst.

- εₜ ist der Fehlerterm oder Zufallsrauschen.

Das Modell sagt, dass die aktueller Wert ist eine Kombination aus:

- eine Konstante,

- der vorherige Wert,

- und ein zufälliger Fehler.

Additionally, ein AR(1) Das Modell sagt nur den aktuellen Wert voraus eine vergangene Beobachtung.

Das allgemeine autoregressive Modell

Wenn wir mehr als einen vorherigen Wert verwenden, erhalten wir ein allgemeineres Modell:

xₜ = c + φ₁xₜ₋₁ + φ₂xₜ₋₂ + … + φₚxₜ₋ₚ + εₜ

Dies nennt man ein AR(p)-Modell.

Hier, P sagt uns, wie viele vergangene Werte das Modell verwendet.

Beispiele:

- AR(1) verwendet einen vorherigen Wert.

- AR(2) verwendet zwei vorherige Werte.

- AR(5) verwendet fünf vorherige Werte.

Additionally, wenn wir sagen, ein Modell ist AR(3)Dies bedeutet, dass das Modell den aktuellen Wert anhand der letzten drei Beobachtungen vorhersagt.

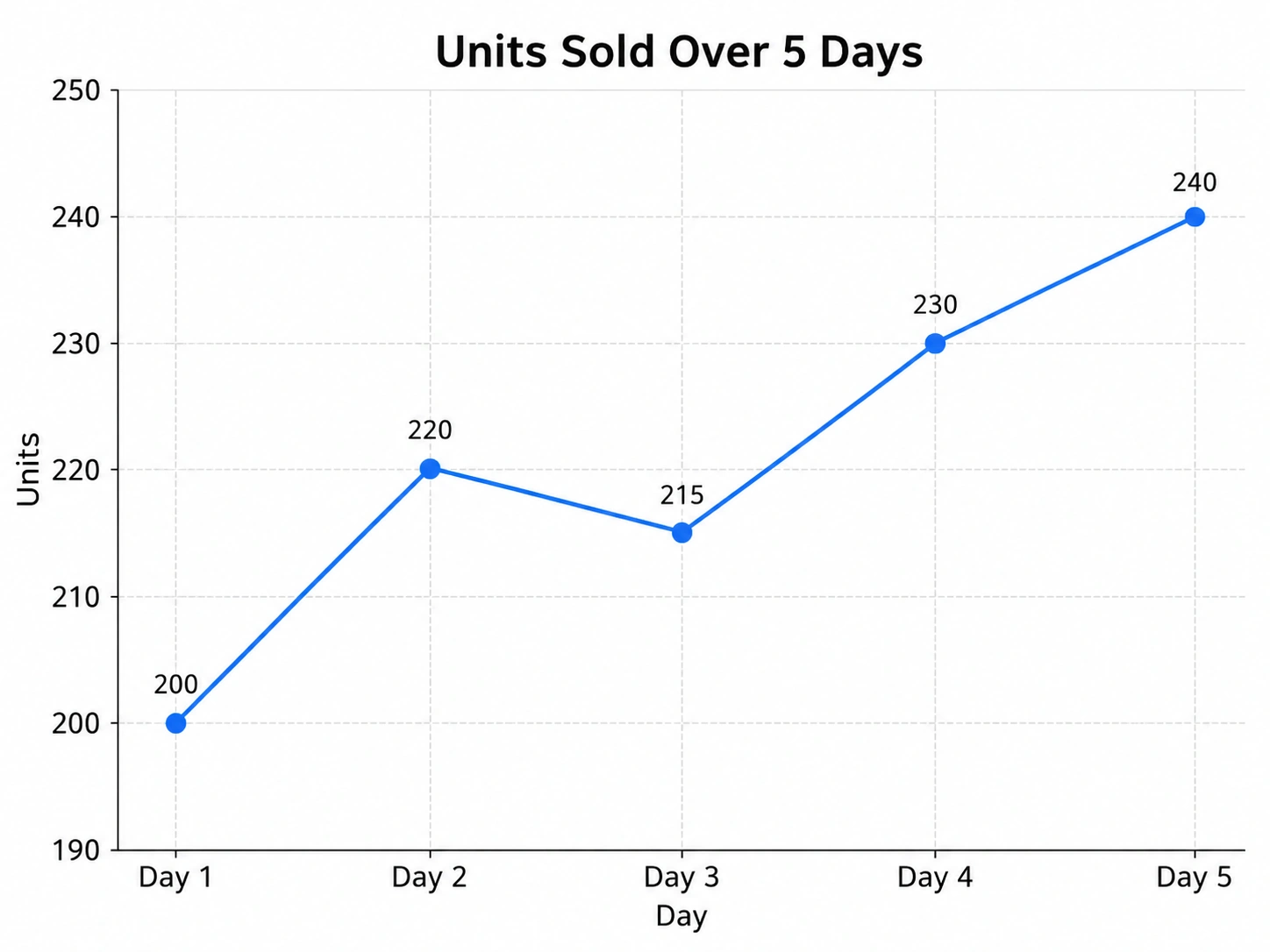

Ein einfaches Beispiel

Stellen Sie sich vor, Sie versuchen, die Nachfrage nach einem Produkt vorherzusagen.

Die Verkäufe der letzten fünf Tage waren:

Ein autoregressives Modell betrachtet diese vergangenen Verkaufswerte und versucht, die Beziehung zwischen ihnen herauszufinden.

Es kann lernen, dass die Verkäufe von heute stark mit den Verkäufen von gestern zusammenhängen. Es kann auch sein, dass Verkäufe von vor zwei oder drei Tagen immer noch ein nützliches Sign liefern.

Sobald das Modell diese Beziehung lernt, kann es Tag 6 vorhersagen.

Das ist nützlich, weil Viele Muster in der realen Welt haben ein Gedächtnis. Verkäufe, Aktienkurse, Temperatur, Stromverbrauch, Web site-Verkehr und Kundennachfrage hängen oft davon ab, was in letzter Zeit passiert ist.

Warum sind autoregressive Modelle nützlich?

Autoregressive Modelle sind nützlich, weil sie für viele Prognoseprobleme einfach, interpretierbar und leistungsstark sind.

Sie funktionieren besonders intestine, wenn die jüngste Geschichte ein guter Prädiktor für die nahe Zukunft ist.

Wenn beispielsweise der Stromverbrauch in den letzten Stunden hoch battle, wird dies angezeigt Mai bleiben in der nächsten Stunde hoch. Wenn eine Aktie in letzter Zeit ein bestimmtes Muster gezeigt hat, können Händler Mai Versuchen Sie, diese Informationen für kurzfristige Prognosen zu nutzen. Wenn eine Web site heute viel Verkehr hat, dann Mai Auch morgen herrscht weiterhin viel Verkehr.

Ein weiterer Vorteil ist Erklärbarkeit.

Bei vielen Modellen für maschinelles Lernen kann es schwierig sein, genau zu verstehen, warum das Modell eine Vorhersage getroffen hat. Aber autoregressive Modelle sind einfacher zu erklären, da die Vorhersage direkt an frühere Werte gebunden ist.

Wir können uns die Koeffizienten ansehen und verstehen, wie viel jeder vergangene Wert zur Vorhersage beiträgt.

Wo werden autoregressive Modelle verwendet?

Autoregressive Modelle werden häufig in der Zeitreihenanalyse verwendet.

Einige häufige Anwendungen sind:

- Umsatzprognose

- Nachfragevorhersage

- Aktienkursanalyse

- Wettervorhersage

- Wirtschaftsprognosen

Die autoregressive Modellierung ist jedoch nicht auf herkömmliche Zeitreihen beschränkt.

Es ist auch eine Schlüsselidee hinter Sprachmodellen.

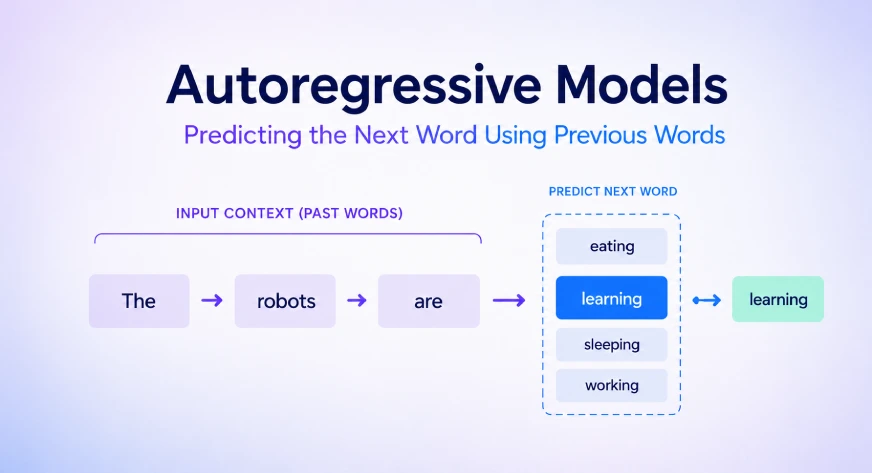

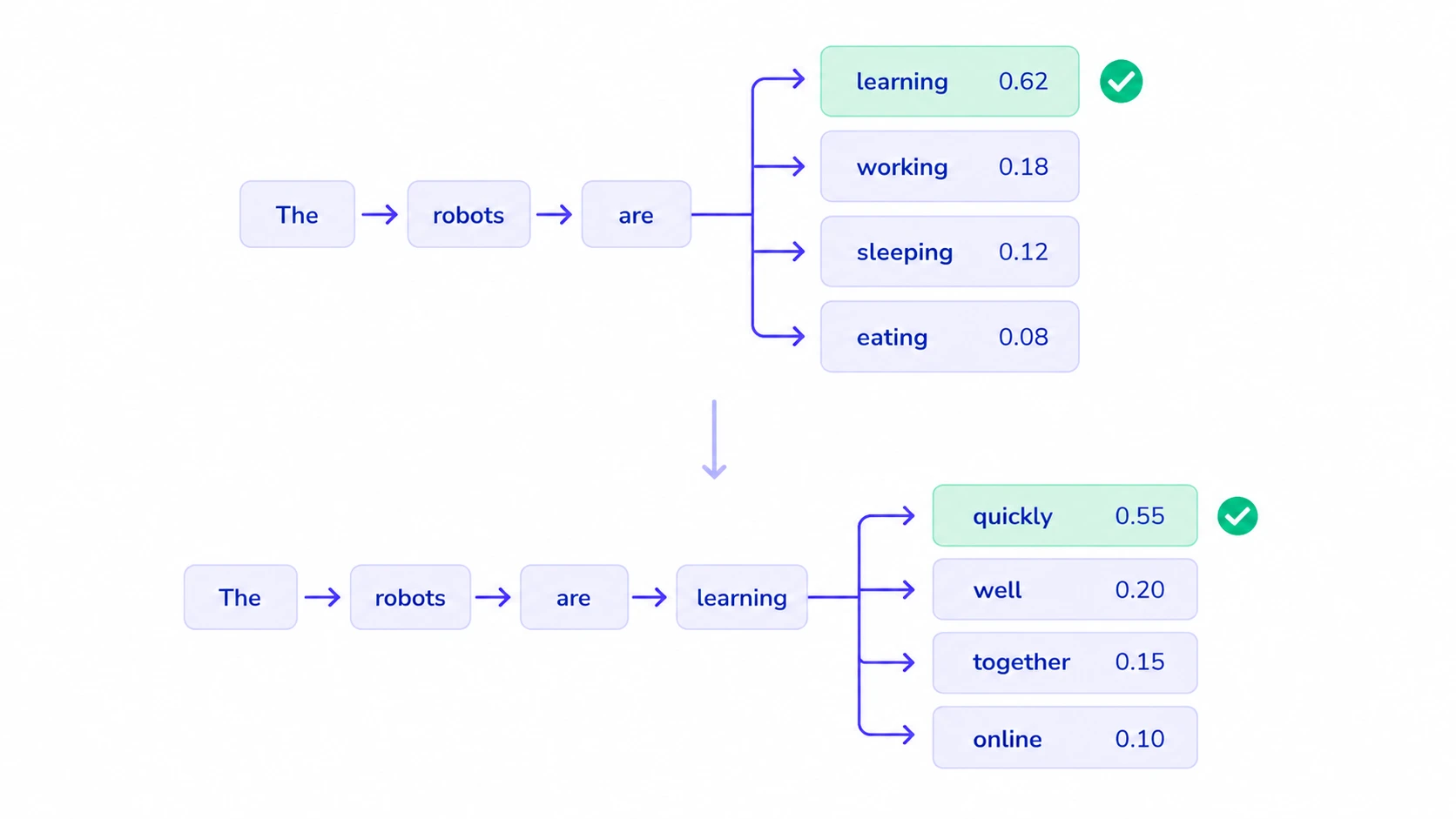

Autoregressive Modelle in der Sprachmodellierung

In Verarbeitung natürlicher Spracheautoregressive Modelle generieren Textual content Token für Token.

Ein Token kann je nach Modell ein Wort, ein Teil eines Wortes oder sogar ein Zeichen sein. Dies ist das zentrale Konzept der Energieversorgung Große Sprachmodelle.

Betrachten Sie zum Beispiel diesen Satz:

The cat sat on the

Ein autoregressives Sprachmodell sagt den nächsten Token basierend auf den vorherigen Token voraus.

Es kann Folgendes vorhersagen:

mat

Dann wird der Satz:

The cat sat on the mat

Jetzt verwendet das Modell den aktualisierten Satz, um das nächste Token vorherzusagen. Dies geht Schritt für Schritt weiter.

Die Wahrscheinlichkeit eines Satzes kann wie folgt geschrieben werden:

P(w₁, w₂, w₃, …, wₙ) = P(w₁) × P(w₂ | w₁) × P(w₃ | w₁, w₂) × … × P(wₙ | w₁, …, wₙ₋₁)

Das bedeutet, dass jedes Wort auf der Grundlage der Wörter davor vorhergesagt wird.

Das Modell generiert nicht den gesamten Satz auf einmal. Der Satz wird Schritt für Schritt (sequentiell) aufgebaut, wobei vorherige Token als Kontext verwendet werden.

Autoregressive vs. nicht autoregressive Modelle

Der Unterschied zwischen autoregressiv und Nicht-autoregressive Modelle Sind:

| Punkt | Autoregressive Modelle | Nicht-autoregressive Modelle |

| Technology | Eine Ausgabe nach der anderen | Mehrere Ausgaben gleichzeitig |

| Abhängigkeit | Hängt von vorherigen Ausgaben ab | Weniger abhängig von früheren Ausgaben |

| Geschwindigkeit | Langsamer | Schneller |

| Stärke | Erfasst die Sequenz intestine | Besser für die parallele Technology |

| Beispiel | Sagt Wörter Token für Token voraus | Erzeugt mehrere Token zusammen |

Einschränkungen autoregressiver Modelle

Hier sind die Einschränkungen autoregressiver Modelle:

- Autoregressive Modelle stützen sich stark auf vergangene Werte und können daher Schwierigkeiten haben, wenn unerwartete Ereignisse eintreten.

- Ein plötzlicher Umsatzsprung aufgrund einer viralen Kampagne kann möglicherweise nicht erfasst werden, es sei denn, externe Variablen werden einbezogen.

- Ein durch Angebotsprobleme verursachter Nachfragerückgang lässt sich möglicherweise nicht allein aus vergangenen Nachfragewerten ableiten.

- Herkömmliche autoregressive Modelle sind meist linear und gehen davon aus, dass der aktuelle Wert eine lineare Kombination vergangener Werte ist.

- Viele reale Muster sind komplexer, daher sind fortgeschrittene Modelle wie VAR, LSTMs, Transformatorenund andere Deep-Studying-Modelle können nützlich sein.

Abschluss

Autoregressive Modelle sind nach wie vor eine der klarsten Möglichkeiten, Prognosen und Sequenzmodellierung zu verstehen. Indem sie aus vergangenen Werten lernen, bieten sie einen einfachen, aber leistungsstarken Rahmen für die Vorhersage dessen, was als nächstes kommt, sei es im Vertrieb, bei Sensordaten oder in der Sprache.

Auch wenn ihnen plötzliche Erschütterungen, nichtlineares Verhalten oder äußere Einflüsse entgehen, ist ihr Wert als Ausgangspunkt unbestreitbar. Für jeden, der sich mit Zeitreihen oder generativer KI beschäftigt, bieten sie eine solide Grundlage, auf der man aufbauen kann.

TLDR: Autoregressive Modelle nutzen die Vergangenheit, um die Zukunft vorherzusagen.

Ich bin auf die Überprüfung und Verfeinerung von KI-gestützter Forschung, technischer Dokumentation und Inhalten im Zusammenhang mit neuen KI-Technologien spezialisiert. Meine Erfahrung umfasst KI-Modelltraining, Datenanalyse und Informationsabruf und ermöglicht es mir, Inhalte zu erstellen, die sowohl technisch korrekt als auch zugänglich sind.

Melden Sie sich an, um weiterzulesen und von Experten kuratierte Inhalte zu genießen.