Kredit: https://creativecommons.org/licenses/by-sa/3.0/deed.en

Selbst wenn der HPC-AI-Sektor leistungsstärkere Chips, dichtere Server, schnellere Stoffe, größere Erinnerungen und Mammut, mehrhunderter Milliarden-Greenback-AI-Rechenzentren jubelt, flüstert eine Stimme im Ohr der Branche: „Wo ist der Elektrizität für all das?“

Guter Punkt! Es wird im Allgemeinen angenommen, dass die Energiespalt des Rechenzentrums durch eine Kombination aus effizienteren Systemen und mehr Möglichkeiten zur Erzeugung größerer Leistung gefüllt wird. Zusammen mit fossilen Brennstoffen liegt der Fokus auf neuen, vorzugsweise sauberen Energiequellen, einer Mischung aus Photo voltaic, Wind, Wasserstoff und vielleicht eines Tages Fusion.

In Bezug auf die Atomkraft hat Deloitte Insights einen Bericht mit gemischten Schlussfolgerungen veröffentlicht.

Die gute Nachricht-gut, das heißt, wenn Sie sich nicht grundlegend gegen die Kernenergie widersetzen-ist, dass sie eine Wiederbelebung durchläuft und praktisch kohlenstofffrei ist. Andererseits wird es bestenfalls nur teilweise die Energielücke schließen.

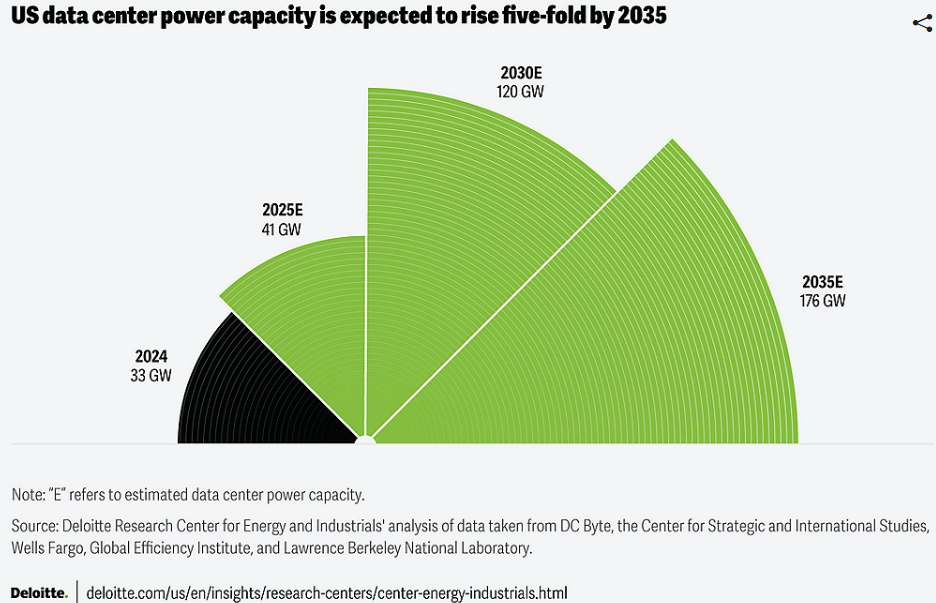

Laut dem Bericht von Deloitte könnte der Strombedarf von Rechenzentrum bis 2035 bis 2035 auf 176 GW steigen, und das Unternehmen sagte, dass die Kernkraftkapazität „möglicherweise etwa 10 Prozent des projizierten Anstiegs der Nachfrage des Rechenzentrumsstroms im nächsten Jahrzehnt erfüllen könnte. Diese Schätzung basiert auf einer erheblichen Ausweitung der Kernkapazität zwischen 35 Gigawatts und 62 GW in derselben Zeit.“

Derzeit macht die Kernenergie quick 20 Prozent des US -Stroms, obwohl sie weniger als 8 Prozent der Gesamtbetriebskapazität des Landes entspricht. Die nukleare Ressource des Landes ist jedoch altern: Die USA haben 94 operative Reaktoren mit einem Durchschnittsalter von 42 Jahren.

Deloitte Insights berichtete, dass mehr als 80 Prozent dieser Reaktoren mit einer anschließenden Lizenzverlängerung für bis zu 60 Jahre oder sogar 80 Jahre hinweg unterzogen wurden. Upgrades und die Modernisierung dieser Reaktoren könnten die Kapazität erhöhen. Deloitte zitierte Quellen, in denen berichtet wurde, dass „die kumulativen Upstoffe von 1977 bis 2021 auf 8.030 MW und durchschnittlich etwa 0,18 GW professional Jahr über 44 Jahre beträgt.“

Darüber hinaus ist die Wiederbelebung geschlossener Pflanzen, wie Microsoft mit dem alten Three Mile Island -Werk in Pennsylvania beabsichtigt, eine weitere Choice, die kostengünstiger ist als neue Pflanzen mit ähnlicher Kapazität zu bauen, sagte Deloitte.

Andere Projekte erfordern den Aufbau neuer Reaktoren an bestehenden Kern- und Kohlekraftwerken, „die bestehenden Infrastruktur und optimierte Lizenzprozesse nutzen“.

Ein anderer Ansatz sind kleine modulare Reaktoren (SMRs). Diese auf Fabrik gebauten Reaktoren bieten potenzielle Fortschritte gegenüber traditionellen Kernreaktoren, sagte Deloitte, einschließlich „Schwarz-Begin-Fähigkeit, Inseleinhaltung, Untergrundbau, Kraftstoffsicherheit und kontinuierlicher Betrieb, wodurch sie sehr widerstandsfähig und für Infrastrukturen wie Rechenzentren geeignet sind“.

In Bezug auf Reaktordesigns der nächsten Technology sagte Deloitte, sie hätten das Potenzial, „die Sicherheit, Effizienz und Brennstoffauslastung zu verbessern, und Mikroreaktoren bieten einzigartige Vorteile für entfernte Standorte, Anwendungen außerhalb des Grids und spezialisierten Energienbedürfnissen, wodurch sie praktikable Optionen für das Stromversorgungsmittel für die Stromversorgung von Datenzentren ermöglichen.“

Darüber hinaus reduzieren SMRS „die Zeitlinien der Baukonstruktionen drastisch“ und können die Sicherheit verbessern, wobei „passive Sicherheitssysteme (Schwerkraft, natürlicher Zirkulation) einbezogen werden, wodurch die Notwendigkeit einer Intervention des Bedieners verringert wird. Der kleinere Kern- und niedrigere Stromdichte minimiert das Risiko weiter. Einige Konstruktionen enthalten sogar Untergrundkonstruktionen für zusätzlichen Schutz.“

Die Kernenergie bleibt jedoch eine kontroverse Energiequelle. Wie Deloitte erklärte, „ist die öffentliche Meinung zur Atomkraft in den USA komplex und weiterentwickelt, und so ist der Weg zur Skalierung der Nachfrage des Rechenzentrums nicht ohne Herausforderungen.“

Darüber hinaus stehen Kernkraftwerke in der Regel mit langwierigen regulatorischen Zyklen aus und „häufig Herausforderungen im Zusammenhang mit Bauzeitplänen und Kostenüberschreitungen, die ihre wirtschaftliche Lebensfähigkeit und Wettbewerbsfähigkeit mit anderen Energiequellen behindern können“, berichtete Deloitte unter Berufung auf ein kommerzialisiertes Projekt, das das Finances um mehr als 114 Prozent überschritten hat und sechs Jahre lang verschoben wurde.

Der Bau des Kernkraftwerks ist kostspielig. Deloitte zitierte eine Quelle, in der berichtet wurde, dass „die Investitionsausgaben für die Entwicklung von Atomanlagen im Jahr 2024 zwischen 6.417 USD und 12.681 US -Greenback professional Kilowatt (KW) lagen, während die der Erdgasanlagen etwa 1.290 US -Greenback professional KW betrug.“

Auf der anderen Seite bietet Nuclear eine zuverlässige Baseload -Leistung, die im Gegensatz zu Wind und Photo voltaic rund um die Uhr betrieben wird. Nuklear hat auch eine höhere Kapazitätsfabrik als Erdgas von 92,5 Prozent gegenüber 56 Prozent.

Und Nuklear ist skalierbar. Der Bericht von Deloitte stellte fest, dass „ein einzelner Kernreaktor in der Regel 800 Megawatt (MW) oder mehr Strom erzeugt und die Stromanforderungen selbst der größten Rechenzentren (50 MW bis 100 MW) und den aufstrebenden Anforderungen der AI-fokussierten Einrichtungen (bis zu 5.000 MW) leicht erfüllt.

Insgesamt bietet nukleare Versprechen, Gefahren und eine teilweise Lösung für die Energielücke.

Der vollständige Bericht kann hier gefunden werden.