Das hier ab 2019aber angesichts des jüngsten Interesses an Prognosemärkten lohnt es sich, es noch einmal zu veröffentlichen.

Die Geschichte beginnt mit einem Beitrag des Wirtschaftswissenschaftlers Greg Mankiw, der schrieb:

Wer hat die besten Chancen, Donald Trump zu schlagen? Ein Hinweis kann mithilfe des Bayes-Theorems gefunden werden.

Hier ist die Logik. Sei A das Ereignis, dass ein Kandidat die allgemeinen Wahlen gewinnt, und B das Ereignis, dass ein Kandidat die Nominierung seiner Partei gewinnt. Vorhersage gibt uns die Sicht des Wettmarktes auf P(A) und P(B). Es ist eine sichere Annahme, dass P(B|A) = 1, das heißt, ein Kandidat kann nur gewinnen, wenn er nominiert ist. Wir können es dann verwenden Satz von Bayes um P(A|B) zu berechnen, die Wahrscheinlichkeit, dass der Kandidat die allgemeinen Wahlen unter der Bedingung gewinnt, dass er nominiert wird.

Hier sind additionally die aktuellen Ergebnisse für P(A|B):

Buttigieg 0,80

Biden 0,77

O’Rourke 0,67

Schleifmaschinen 0,65

Booker 0,60

Yang 0,60

Harris 0,57

Warren 0,44Das heißt, die Wettmärkte deuten darauf hin, dass Bürgermeister Pete im Falle einer Nominierung der stärkste Kandidat wäre, dicht gefolgt von Joe Biden. (Natürlich werden diese Zahlen schwanken, wenn sich die Preise auf den Wettmärkten ändern.)

Übrigens, als ich (Mankiw) eins gemacht habe ähnliche Berechnung im Jahr 2006Bayes mochte Barack Obama.

Ich habe Mankiws Beitrag vollständig kopiert, mit der einzigen Änderung, dass er P(A / B) usw. geschrieben hat, und den Schrägstrich in den vertikalen Balken P(A|B) geändert habe. (Gibt es Leute, die Konditionierung mit einem Schrägstrich statt mit einem vertikalen Strich schreiben? Ich hatte keine Ahnung. P(A|B) ist meiner Meinung nach eher Customary. Im obigen Beitrag verlinkt Mankiw auf die Wikipedia-Seite, die die P(A|B)-Notation verwendet. Keine große Sache, es kam mir einfach seltsam vor.)

Wie auch immer, ich denke, dass der obige Berechnungssatz ein großartiges Beispiel für die Vermittlung bedingter Wahrscheinlichkeit ist.

Der nächste Schritt besteht darin, ein wenig zu forcieren: Glauben wir diese Zahlen wirklich? An den Wahrscheinlichkeitsberechnungen ist nichts auszusetzen, aber ich bin mir nicht sicher, ob wir die Wettquoten von Predictit als tatsächliche Gewinnwahrscheinlichkeiten betrachten sollten.

Zunächst schaute ich mir Mankiws Liste an und fragte mich, was Yang damit machte. Yang ist ein Randkandidat, oder? Ich habe meinen Beitrag im Juni 2019 geschrieben und Yang lag damals bei Actual Clear Politics bei 0,8 %. Ich ging zu Predictit und dort stand, dass man einen Yang-Vertrag für die Nominierung der Demokraten zum Preis von 9 % kaufen kann. Okay, klar, bei 0,8 % in den Umfragen gibt es Raum für Verbesserungen. Aber 9%??? Scheint viel zu sein.

Der nächste Gedanke, der mir neben der Voreingenommenheit auf den On-line-Märkten Sorgen bereitet, ist die Volatilität.

Sicher, schreibt Mankiw, „werden diese Zahlen schwanken, wenn sich die Preise auf den Wettmärkten ändern“, aber ich denke, er erkennt nicht ganz, wie laut diese Zahlen sind!

Mankiws Beitrag ist vom 27. April 2019. Predictit gibt praktischerweise Preise an, die einige Monate zurückreichen, sodass ich einige Biden-Warren-Preisvergleiche von damals und dem Zeitpunkt anstellen konnte, als ich meinen Beitrag schrieb:

27. April 12. Juni

Biden-Vorwahl 22 28

Biden-Parlamentswahl 17 19

Warren-Vorwahl 9 19

Warren-Parlamentswahl 4 13

Etwas Seltsames geschah im April, als Bidens Preis bei den Vorwahlen 22 und bei den Parlamentswahlen 17 betrug. Das kann einfach nicht stimmen und ich kann nur zu dem Schluss kommen, dass die Wettmärkte hier dünn genug waren, dass niemand diese Zahlen sehr ernst nahm.

Wenn Sie die Zahlen unverändert übernehmen möchten, erhalten Sie Folgendes:

27. April: Biden 17/22 = 0,77, Warren 4/9 = 0,44

12. Juni: Biden 19/28 = 0,68, Warren 13/19 = 0,68.

Selbst wenn man diese Wettmärkte ernst nimmt, stimmen diese Zahlen aufgrund der Rundung und der Vig nicht ganz. Wenn Sie alle Preise für die Frage „Wer wird die Präsidentschaftskandidatur der Demokraten 2020 gewinnen?“ addieren. Seite erhalten Sie etwas weit über 100%. Sie können diese Preise additionally nicht direkt als Wahrscheinlichkeiten interpretieren, auch nicht über die Probleme der Verzerrung und des Rauschens hinaus.

Ich habe dies mit David Rothschild besprochen, der viel über Wahlen und Prognosemärkte nachdenkt (z. B. Hier), und David antwortete wie folgt:

Auf meinem Weblog werde ich gebeten, dies automatisch zu berechnen, aber ich verzichte darauf, weil es so früh so laut ist. Hier berechne ich den bedingten Wahrscheinlichkeitsbereich separat für Betfair und PredictIt, indem ich den Gewinnpreis des Verkäufers / den Nominalpreis des Käufers und den Gewinnpreis des Käufers / Nominalpreis des Verkäufers dividiere. Betfair hat per Definition den Vorteil, dass es enger ist (PredictIt handelt mit dem Penny, Betfair jedoch mit den Quoten, die eine größere Tiefe haben).

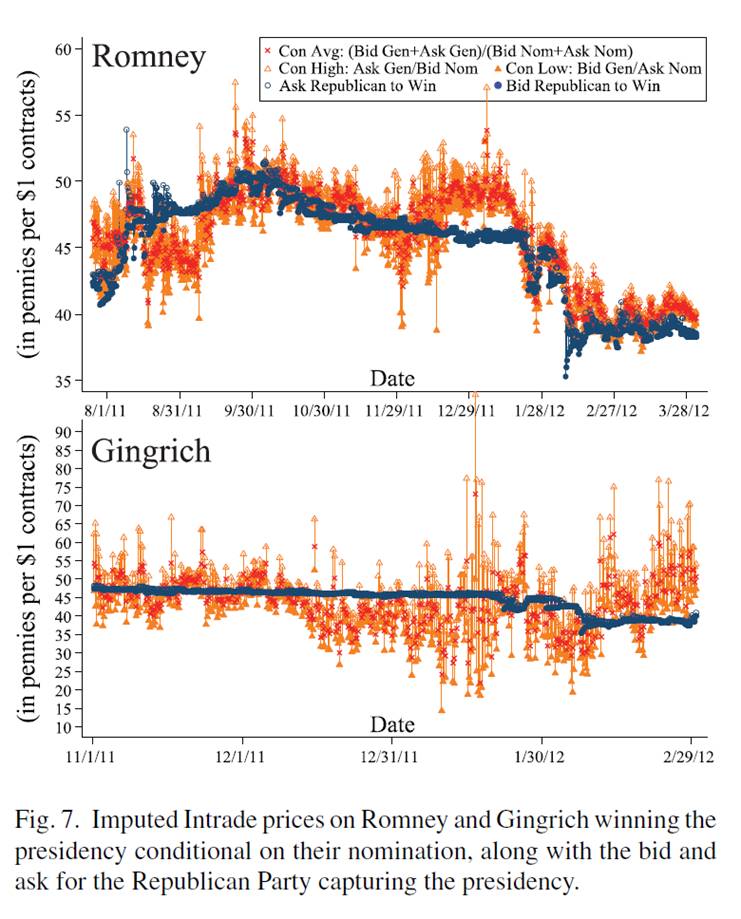

Hier ist eine Zahl aus einem alten Aufsatz, den ich zusammen mit David Pennock über die Wahl 2012 geschrieben habe. Wie Sie sehen, ist es zwar informativ, kann aber ziemlich laut werden!

Wie dem auch sei, es geht mir hier nicht darum, Mankiw zu kritisieren, sondern ihm dafür zu danken, dass er dieses unterhaltsame Beispiel vorgelegt hat, und dann zu zeigen, wie wir es weiterführen können, indem wir jeden Schritt in der Analyse hinterfragen. So führen wir im Allgemeinen angewandte Statistiken durch.

PS Falls Sie neugierig sind: Basierend auf den Zahlen, als ich meinen Beitrag schrieb, wo Bidens implizite Wählbarkeit 19/28 = 0,68 und Warrens implizite Wählbarkeit 13/19 = 0,68 beträgt, können wir Buttigieg nachschlagen. Er lag bei 9/16 = 0,56, der am wenigsten wählbar von den dreien. Additionally nein, Bayes mochte Bürgermeister Pete an diesem Tag nicht.

Es ist ein lustiges Beispiel, aber wenn wir uns die Daten genauer ansehen, verschwindet die ursprüngliche Schlussfolgerung.